- PPP项目飙升至13.5万亿落地项目投资额2.2万亿 落地率升至31.6%示范项目高达50%

-

点击标题下"百万宝" 立即关注

持续收益与复利是金汇鼎圣的核心竞争力

官网:www.jinhuidingsheng.com

热线电话:400-890-1158

财政部PPP(政府和社会资本合作)中心13日对外公布全国PPP综合信息平台项目库第5期季报,披露了最新的PPP各项数据。

在全国入库PPP项目方面,季报显示,截至2016年12月末,共计11260个,投资额13.5万亿元。

其中,已签约落地1351个,投资额2.2万亿元,落地率31.6%。

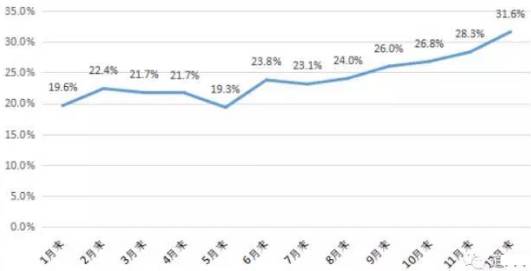

据第一财经日报2月13日消息,PPP项目一直为外界关注的是虽然地方推出项目数量众多,但项目落地难,落地率较低。不过从2016年全年情况来看,全国入库项目和落地项目均呈逐月持续稳步上升态势。

比如2016年1月末落地率仅为19.6%,而到12月末这一数字提高了12个百分点,至31.6%。

从PPP项目数量和投资额来看,2016年维持高速增长。

季报数据显示,2016年年初项目数量和投资额分别是6997个和8.1万亿元,而到12月末这两个数字分别是11260个和13.5万亿元,项目数及投资额都有大幅提高,分别增长61%、66%,并按月呈持续稳步上升的状态,不过7月末以来增速放缓。

多数业内人士都认为,这一两年PPP项目数量太大,PPP模式过热。一些地方借PPP模式搞变相融资,部分项目刻意规避PPP管理要求等不规范做法正在为PPP模式推广埋下隐患,2017年PPP模式将走向理性,地方通过PPP作为“新融资工具”的冲动将被摁住。

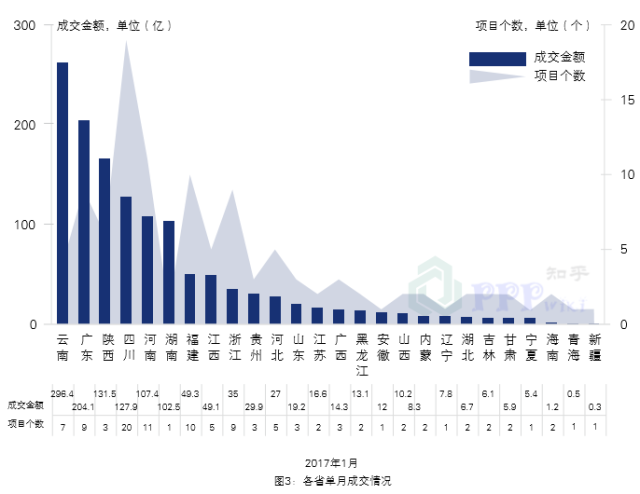

根据季报,从各地入库项目最终落地项目数量来看,以山东(含青岛)222个居首,新疆以146个位居第二;随后依次是浙江、四川、河南。从落地项目投资额地域分布来看,贵州(2656亿元)、河北、山东(含青岛)、北京、云南居前五名,合计占落地项目总投资额的44.4%。

从落地项目所属行业来看,市政工程、交通运输、城镇综合开发3个行业项目数和投资额均居前3名,合计分别占入库项目总数、总投资的54%、68%。

在众多PPP项目中,国家PPP示范项目最受人关注。

季报显示,截至2016年12月末,国家示范项目743个,投资额1.86万亿元。12月末,已签约落地的示范项目363个,落地示范项目投资额达9380亿元,12月末示范项目落地率49.7%。

国家PPP示范项目总共三批,按照财政部此前要求,第一批示范项目应于2016年底前完成采购,第二批示范项目应于2017年3月底前完成采购,逾期未完成采购的将调出示范项目名单;第三批示范项目原则上应于2017年9月底前完成采购。上述完成采购指的是项目落地。

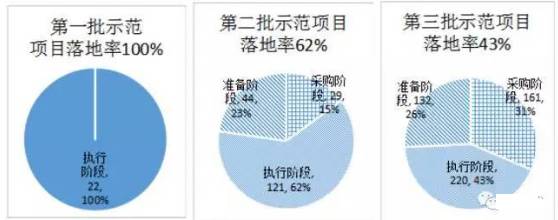

根据季报,目前第一、二、三批国家PPP示范项目的落地率分别为100%、62.4%、42.9%。

此前地方财政官员对第一财经记者表示,第三批国家PPP示范项目落地压力最大。按照要求必须在今年9月前落地,这也是出于稳增长的需要。

上述季报称,国家PPP示范项目落地周期不断缩短。从去年12月末各批次国家示范项目平均落地周期比较,第一批中20个示范项目的平均落地周期为15个月,第二批中83个的平均落地周期为15.6个月,第三批中144个的平均落地周期为11个月,第三批比前两批少4个月。

季报分析,随着PPP工作的推进,相关各方能力提高和经验增长,落地周期呈缩短趋势,落地速度加快,落地效率提高。

全国PPP综合信息平台项目库第5期季报

来源:财政部PPP中心

摘要

为促进项目管理、信息公开和交易对接,全国PPP综合信息平台项目库于2016年初正式启动运行,利用“互联网+”和大数据手段,提高政府PPP项目管理水平,拓宽政府服务市场社会渠道。一年运行结果证明,创新政府管理方式和手段是PPP改革成功实施的重要保障。

国家示范项目,截至2016年12月末,共计743个,投资额1.86万亿元。其中,已签约落地363个,投资额9,380亿元;落地率49.7%,第一、二、三批示范落地率分别为100%、62.4%、42.9%,全国落地示范项目呈逐月稳步增长态势。行业方面,市政工程类落地数居第一,交通运输类、环境保护和生态建设类分居二、三位;地区方面,山东落地数居第一,河南、河北分居二、三位;项目平均落地周期为12.8个月,比6月末缩短0.7个月,第三批示范项目平均落地周期11个月,比前二批少4个月;民营社会资本参与率39%,比6月末提高3个百分点。

全国入库项目,截至2016年12月末,共计11,260个,投资额13.5万亿元。其中,已签约落地1,351个,投资额2.2万亿元,落地率31.6%。全国入库项目和落地项目均呈逐月持续稳步上升态势。行业方面,市政工程、交通运输、城镇综合开发3类入库项目数居前3名,合计占入库总数的54%;地区方面,贵州、山东(含青岛)、新疆、四川、内蒙古位居项目数前五名,合计占入库项目总数的48.0%,山东(含青岛)已落地项目占全国落地总数的16.4%,列各地之首,新疆、浙江分列二、三位。项目回报机制方面,全年政府付费和可行性缺口补助两类项目比重逐步提高。

PPP改革助力贯彻落实新发展理念,推动经济结构绿色低碳化,城市间交通基础设施发展和经济提质增效,公共服务共建共享,提高供给效率和质量。截至12月末,全国入库项目中绿色低碳项目占58.7%,其中签约落地项目792个,投资额8,296亿元;交通运输领域签约落地项目186个,投资额7,429亿元;三四线城市教育医疗养老三个领域签约落地项目115个,投资额806亿元。

少花钱、多办事、办好事是PPP项目物有所值的目标。对2016年通过物有所值定量评价的335个国家示范项目分析表明,在项目全生命周期内,PPP模式与传统投融资模式相比,平均每个项目节省政府投入约3.8亿元。

正文

财政部建立全国政府和社会资本合作(PPP)综合信息平台及项目库(以下简称项目库),按《关于规范政府和社会资本合作综合信息平台运行的通知》(财金[2015]166号)审核要求,将全国拟采用和已采用PPP模式的项目全部入库,旨在促进项目管理、信息公开和交易对接。项目库于2016年初正式启动运行,截至12月末,全国入库项目11,260个,投资额13.5万亿元。其中,已签约落地的1,351个,投资额2.2万亿元;国家示范项目743个,投资额1.86万亿元。

本报告包括截至12月末项目库基本情况、2016年入库项目变化趋势、PPP助力贯彻落实新发展理念等内容,具体如下:

一、12月末项目库基本情况

(一)国家示范项目

截至2016年12月末,国家示范项目743个,投资额1.86万亿元。其中,2014年第一批22个(最初为30个,已陆续调出6个,即将调出2个),投资额709亿元;2015年第二批205个(最初为206个,调出1个),投资额6,267亿元;2016年第三批516个,投资额1.17万亿元。

1. 示范项目“灯塔”和“标杆”作用进一步显现

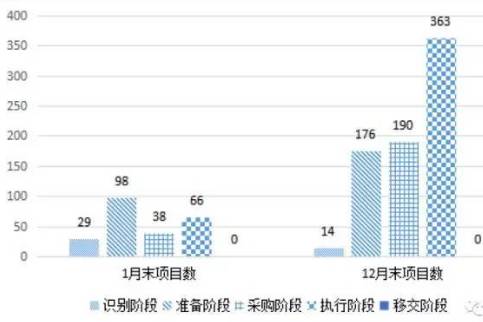

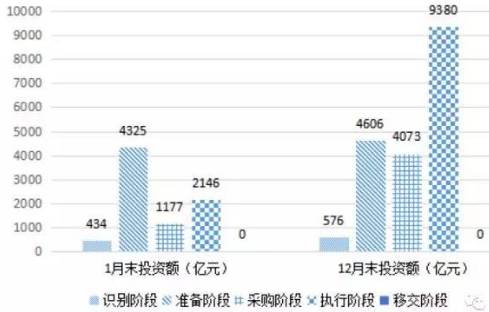

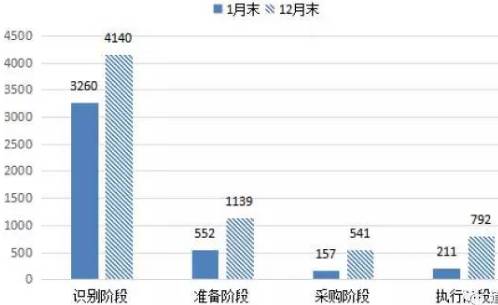

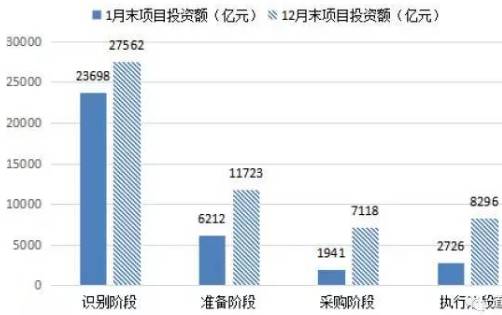

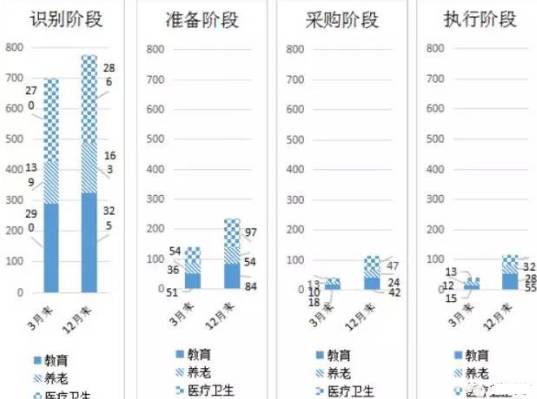

PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段。2016年1月末和12月末分别处于这5个阶段的三批示范项目数量和投资总额情况如图1-1-1和图1-1-2。2016年10月,第三批示范项目公布,项目数和投资额比前二批大幅提高,故年底各阶段示范项目数及投资额都有较大变化。总体来看,12月末识别阶段项目数及投资额有所减少,执行阶段项目数及投资额大幅提升。

12月末,已签约落地的示范项目363个,比1月末增加297个;落地示范项目投资额达9,380亿元,比1月末增加7,234亿元。其中,第一、二、三批示范中分别有22个、121个和220个落地。

图1-1-1 2016年1月末、12月末各阶段示范项目数对比

图1-1-2 2016年1月末、12月末各阶段示范项目投资额对比

项目落地率,指执行和移交2个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值。按此口径统计,12月末示范项目落地率49.7%。其中,第一、二、三批示范的落地率分别为100%、62.4%、42.9%,如图1-1-3。

图1-1-3 12月末一、二、三批示范项目落地率

2. 示范区域和领域不断扩大

第一批示范项目覆盖11个省份和4个领域,第二批覆盖28个省份和16个领域,第三批覆盖30个省份和18个领域。

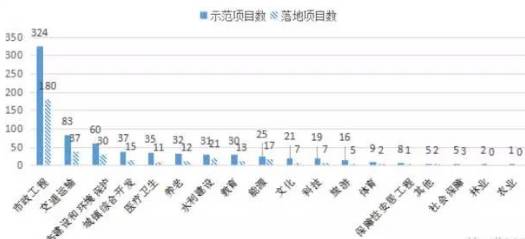

各地方示范项目数与12月末落地数如图1-1-4。山东已有37个示范项目签约落地,居全国第一,其后为河南31个、河北26个、安徽21个、云南20个。

图1-1-4 各地方示范项目数与12月末落地数对比

项目库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

各行业示范项目数与12月末落地数如图1-1-5。

图1-1-5 各行业示范项目数与12月末落地数对比

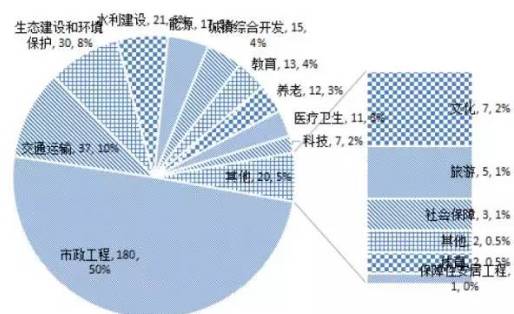

363个落地示范项目中,市政工程类180个,占50%,自5月以来连续稳居首位;交通运输类37个,占10%;生态建设和环境保护类30个,占8%;水利建设类项目21个,占6%;教育、医疗、养老三类合计36个,占10%,如图1-1-6。

图1-1-6 12月末落地示范项目行业分布

3.落地周期不断缩短

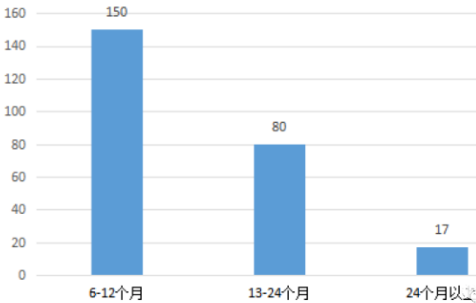

项目落地周期,指从项目发起到签署PPP项目合同所用时间。规范PPP项目发起、准备和采购等操作流程,给以足够的落地时间,能够为建设运营打好基础。考虑项目前期准备和采购社会资本所需必要时间,这里仅对项目库内信息显示落地周期不少于6个月的247个落地示范项目进行分析。经统计,各项目落地周期介于6个月到51个月之间,如图1-1-7。平均每个项目落地周期12.8个月,与6月末53个示范项目平均落地周期13.5个月相比,缩短0.7个月。

图1-1-7 247个示范项目落地周期分布

从12月末各批次国家示范项目平均落地周期比较,第一批中20个示范项目的平均落地周期为15.0个月,第二批中83个的平均落地周期为15.6个月,第三批中144个的平均落地周期为11.0个月,第三批比前两批少4个月。

随着PPP工作的推进,相关各方能力提高和经验增长,落地周期呈缩短趋势,落地速度加快,落地效率提高。

(二)全国入库项目

1. 入库项目和落地项目均持续稳步上升

截至2016年12月末,全国入库项目11,260个、总投资13.5万亿元,其中识别阶段6,987个,总投资6.7万亿元;准备阶段1,936个,总投资3万亿元;采购阶段986个,总投资1.5万亿元;签约落地1,351个,总投资2.2万亿元;移交阶段尚无项目。12月末,全国入库项目落地率为31.6%,与1月末、3月末、6月末、9月末落地率19.6%、21.7%、23.8%、26.0%相比,项目落地数和落地率稳步上升。

2. 入库项目地区集中度较高

按入库项目数排序,贵州、山东(含青岛)、新疆、四川、内蒙古位居前五名,分别为1,788个、1,087个、852个、848个、828个,合计占入库项目总数的48.0%。按入库项目投资额排序,贵州、山东(含青岛)、云南、河南、四川位居前五名,分别为16,034亿元、12,229亿元、10,302亿元、9,538亿元、9,180亿元,合计占入库项目总投资的42.4%。

各地方12月末与1月末的入库项目数、投资额对比情况分别如图1-2-1和图1-2-2。

图1-2-1 12月末入库项目数地域分布情况

图1-2-2 12月末入库项目投资额地域分布情况(亿元)

12月末执行阶段项目1,351个,比1月末增加1,058个落地,增长361%。从落地项目地域分布来看,山东(含青岛)222个,占落地项目总数的16.4%;新疆146个,占10.8%,位居第二;随后依次是浙江88个、四川81个、河南77个。从落地项目投资额地域分布来看,贵州、河北、山东(含青岛)、北京、云南居前五名,分别为2,656亿元、2,114亿元、1,927亿元、1,743亿元、1,488亿元,合计占落地项目总投资额的44.4%。

12月末落地项目、投资额地域分布情况,如图1-2-3和图1-2-4。

图1-2-3 截至12月末落地项目数地域分布情况

图1-2-4 截至12月末落地项目投资额地域分布情况(亿元)

3. 市政工程、交通运输、城镇综合开发等行业领跑项目库

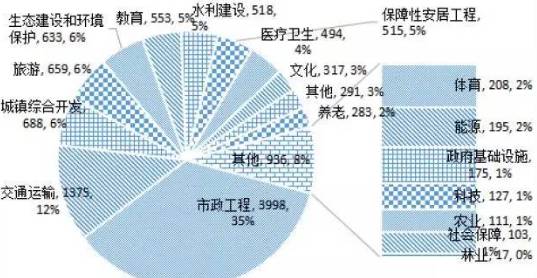

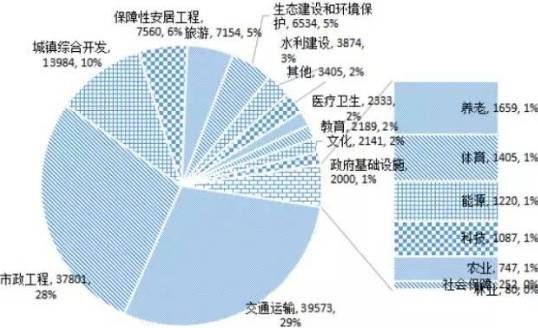

截至12月末,各行业PPP项目数及投资额如图1-2-5和图1-2-6。其中,市政工程、交通运输、城镇综合开发3个行业项目数和投资额均居前3名,合计分别占入库项目总数、总投资的54%、68%。

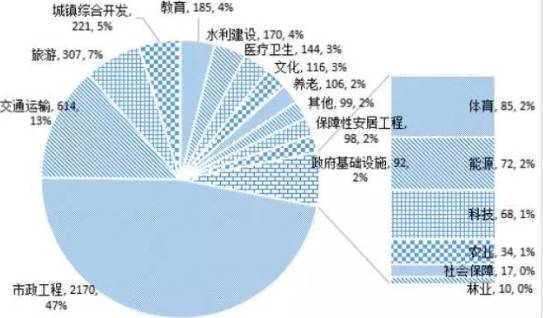

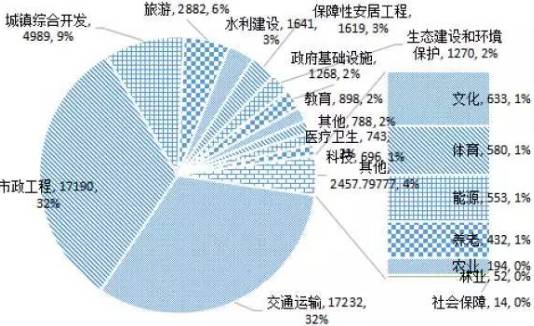

与1月末相比,新增入库项目数和投资额按行业分布分别如图1-2-7和图1-2-8。其中,市政工程、交通运输、旅游和城镇综合开发4个行业的新增项目数较多,分别为2,170个、614个、307个和221个;交通运输、市政工程、城镇综合开发和旅游4个行业的新增投资额较大,分别为17,232亿元、17,190亿元、4,989亿元和2,882亿元。

图1-2-5 12月末入库项目数行业分布情况

图1-2-6 12月末入库项目投资额行业分布(亿元)

图1-2-7 12月末比1月末新增入库项目数行业分布

图1-2-8 12月末比1月末新增投资额行业分布(亿元)

4. 政府付费和可行性缺口补助两类项目占比逐步提高

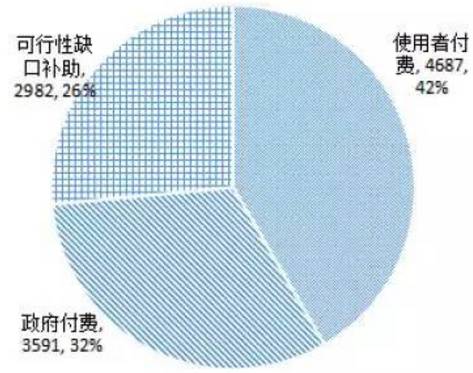

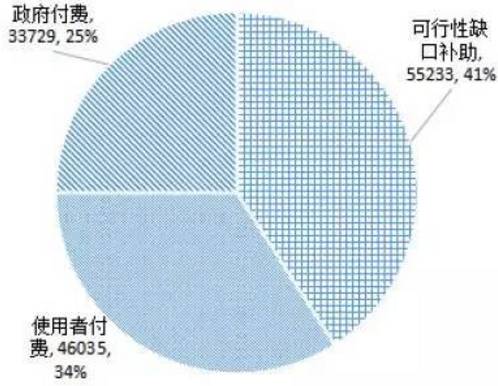

截至12月末,按照三种回报机制统计,使用者付费项目4,687个,投资4.60万亿元,分别占入库项目总数和总投资的42%和34%;政府付费项目3,591个,投资3.37万亿元,分别占32%和25%;可行性缺口补助项目2,982个,投资5.52万亿元,分别占26%和41%,如图1-2-9和图1-2-10。全年政府付费和可行性缺口补助两类项目比重逐步提高到占60%左右,使用者付费项目比重逐步下降到占40%左右。

图1-2-9 12月末入库项目数按回报机制分布(个)

图1-2-10 12月末入库项目投资额按回报机制分布(亿元)

二、2016年入库项目变化趋势

(一)国家示范项目落地率变化趋势

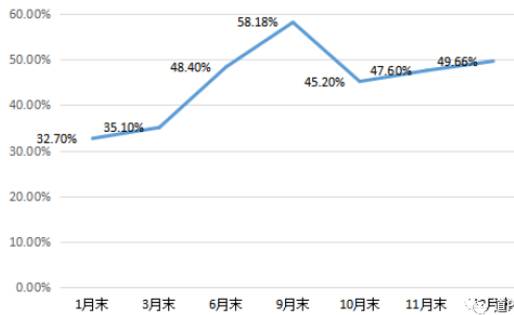

国家示范项目落地率变化如图2-1-1。1月到9月,示范项目落地率稳步提升。10月第三批示范项目数据纳入计算,故落地率有所下降;11月以来落地率又稳步提升。

图2-1-1 国家示范项目落地率变化

(二)全国入库项目规模变化趋势

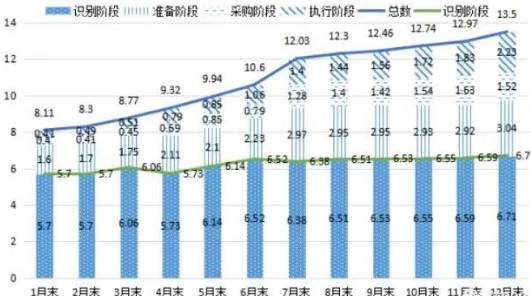

2016年,自年初的6,997个项目,8.1万亿元,增长至年末的11,260个项目,13.5万亿元,项目数及投资额都有大幅提高,分别增长61%、66%,并按月呈持续稳步上升的状态,如图2-2-1和图2-2-2。7月末以来增速放缓。

图2-2-1 各阶段入库项目数月度变化(个)

图2-2-2 各阶段入库项目投资额月度变化(万亿元)

(三)全国入库项目落地情况变化趋势

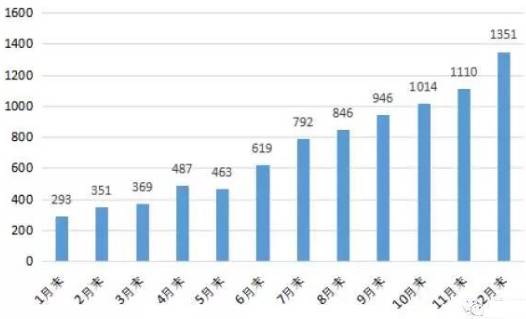

全国项目落地数及落地率总体处于稳步上升的状态,如图2-3-1和图2-3-2。

图2-3-1 2016年各月份落地项目数

图2-3-2 2016年各月份落地率变化

三、PPP助力贯彻落实新发展理念

(一)践行绿色低碳理念,助力结构优化

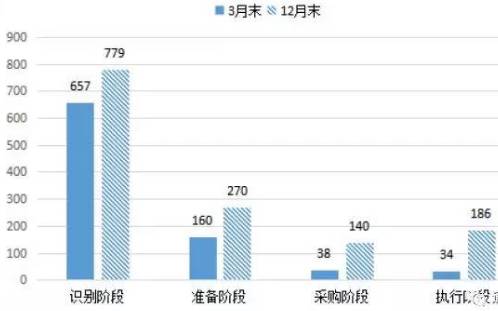

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗、林业、旅游等多个领域PPP项目都具有推动经济结构绿色低碳化的作用。按该口径,截至12月末,全国入库项目中绿色低碳项目6,612个、投资额5.5万亿元,分别占全国入库项目的58.7%、40.5%。其中,已签约落地项目792个,投资额8,296亿元,与1月末相比,新增落地项目581个,新增落地投资5,570亿元,落地率由1月末的23%提高至32%。12月末与1月末绿色低碳项目数和投资额对比见图3-1-1和图3-1-2。

图3-1-1 12月末与1月末绿色低碳项目数对比

图3-1-2 12月末与1月绿色低碳项目投资额对比(亿元)

(二)推动城市间交通基础设施发展,服务于经济提质增效

交通运输是城市间基础设施互联互通的重要领域。交通运输PPP项目一直位居各领域前列,截至12月末,交通运输领域全国入库项目1,375个,投资额4.0万亿元。其中,已签约落地项目186个,投资额7,429亿元,与3月末相比,交通运输领域新增落地项目152个,新增落地投资6,892亿元,落地率由3月末的14.7%增加至31.2%。12月末与3月末项目数和投资额对比见图3-2-1、图3-2-2。随着交通运输领域PPP项目的进一步开发落地,PPP模式将为提高城市间基础设施互联互通、助力经济发展提质增效发挥更大作用。

图3-2-1 12月末与3月末交通运输领域项目数对比

图3-2-2 3月末与12月末交通运输领域项目投资额对比(亿元)

(三)提高三四线城市公共服务水平,着力补齐公共服务短板

以教育、医疗、养老等入库项目排除其中一二线城市本级及其下辖各区项目后剩余的项目为统计口径,初步分析PPP模式对提高三四线城市相应领域的贡献。目前,缺乏官方对一二三四线城市的划分,这里按照《第一财经周刊》旗下数据新闻项目“新一线城市研究所”于2016年4月发布的《2016中国城市商业魅力排行榜》的划分,一二线城市共49个。

截至12月末,三四线城市的教育、医疗、养老项目共1,237个,投资额共5,656亿元,识别、准备、采购、执行等阶段项目数如图3-3-1。其中,已签约落地项目115个,投资额806亿元。与3月末相比,教育医疗养老三个领域新增落地项目75个,新增落地投资455亿元,落地率由3月末的18.0%增加至24.8%,落地项目数及投资额显著提高。

图3-3-1 12月末与3月末教育、医疗、养老各阶段项目数

(四)提升民营企业参与度,激发市场活力

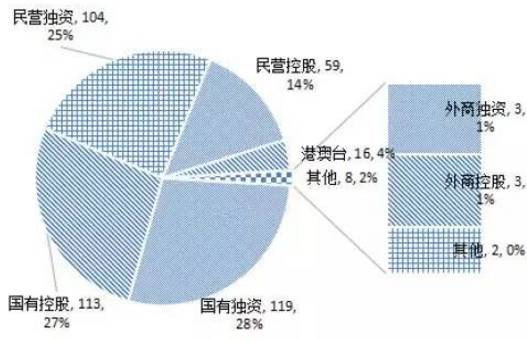

从所有社会资本合作方类型角度分析。截至12月末,277个落地示范项目的签约社会资本信息已入库,包括175个单家社会资本项目和102个联合体项目,签约社会资本共419家,包括民营独资104家,民营控股59家,港澳台16家,外商6家,国有独资119家,国有控股113家,另外还有类型不易辨别的基金公司和上市公司共2家。民营企业(含民营独资和民营控股)163家,占比39%,如图3-4-1,比6月末按照82个示范项目统计的结果高3个百分点。

图3-4-1 419家社会资本的分类及占比

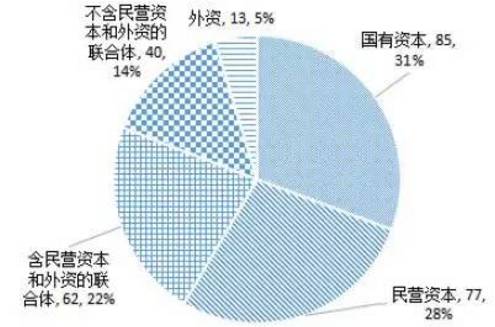

从按不同社会资本分类的示范项目角度分析。社会资本合作方为民营、含民营及外资的联合体、外资、国有资本、不含民营及外资的联合体等五类项目分别有77、62、13、85、40个。民营、含民营及外资的联合体两类项目数合计139个,占比50%,如图3-4-2,比6月末按照82个示范项目统计的结果高11个百分点。

图3-4-2 277个项目按不同社会资本分类项目数及占比

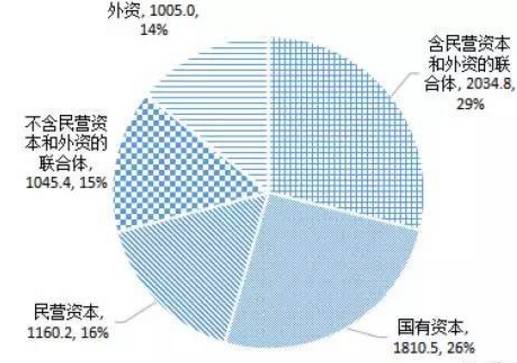

民营资本、含民营及外资的联合体等两类项目的投资额合计占比也达45%,如图3-4-3。

图3-4-3 277个项目按不同社会资本分类投资额及占比

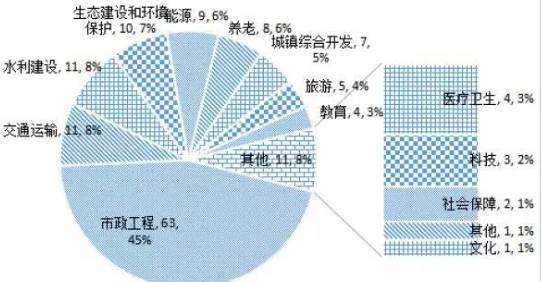

从民营企业参与领域角度分析。139个民营、含民营及外资的联合体项目覆盖13个领域。其中,位居前列的领域是市政工程63个,交通运输11个,水利建设11个,生态建设和环境保护10个,如图3-4-4。与6月末按照82个示范项目统计的结果相比,民企进入PPP领域新增城镇综合开发、旅游、文化等。民营企业和含民营及外资联合体参与的领域逐渐扩大。

图3-4-4 139个含民营和外资的项目领域分布

(五)取得物有所值效果,提升公共服务供给效率

少花钱、多办事、办好事是PPP项目物有所值的目标。2015年12月末,《PPP物有所值评价指引(试行)》(财金[2015]167号)发布。因此,分析范围是2016年内通过物有所值定量评价的示范项目,截至2016年12月末,符合该条件且物有所值定量评价信息已录入项目库的示范项目共335个。

通过物有所值定量评价的指标是物有所值量值(VFM值)大于0。VFM值是针对传统投融资模式下参照项目测算的公共部门比较值(PSC值)与针对PPP项目测算的政府方全生命周期净成本(PPP值)之差。335个示范项目的PSC值之和是6,972亿元,PPP值之和5,705亿元,政府方计划投资额之和是6,949亿元。

PPP值之和比投资额之和小1,244亿元,平均每个项目约小3.7亿元;PPP值之和比PSC值之和小1,267亿元,平均每个项目约小3.8亿元,表明PPP模式与传统投融资模式相比,能节省政府投入,提升公共服务供给效率。

按回报机制分析,335个示范项目中,使用者付费、政府付费、可行性缺口补助类分别占61个、99个、175个,平均每个项目物有所值量值分别为2.4亿元、2.7亿元、4.9亿元。无论是哪种回报机制的项目,PPP通过市场公开竞争都能实现物有所值目标。

长按识别关注

投资是一生的修行公司官网:www.jinhuidingsheng.com

热线电话:400-890-1158

金汇鼎圣声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

转发到:

- 上一篇:没有了

- 下一篇:没有了